こんにちは。

皆さんの多くは、病気やケガに備えの一つとして

医療保険に入られていると思いますが、

加入されている保険の内容、きちんと把握できていますか?

社会人になって、とりあえず何か入っておかなきゃ!という形で

加入したまま、という方も多いかもしれません。

加入していると、いざという時には保険が下りるから

安心という気持ちになりますが、いざそういう状態になった時に

期待していた保険内容と違っていた!と気づいても時すでに遅し・・

当然、どのような病気やケガの治療をするかによって

かかる医療費はさまざまですが、もし自分が病気やケガをしたときに

どのくらいの医療費がかかるかをより具体的にシミュレーションし、

その医療費が、自分の貯蓄や加入している保険で

しっかりカバーできるかどうかを確認しておくことは

とても大事なこと。

とは言え、今元気な状態であれば、日々の生活が忙しい中

なかなか、そこまですることも少ないかと思います。

今回は、そこで皆さんがご自分の医療保険を

見直すきっかけになればと思い、参考になりそうな情報を

まとめてみました。

ぜひ、ご活用ください。

1◆入院1日あたりいくらかかるの?◆

「 1日あたりの医療費の平均は約2万円 」

公益財団法人生命保険文化センタ―の「生活保障に関する調査 平成28年度」によると、

入院1日あたりの自己負担費用の平均は19,835円だそうです。

費用の分布を見てみると、1番多いのが「10,000円~15,000円未満」で24.5%、

続いて「20,000~30,000円未満」が14.1%となります。

【引用】<生命保険文化センター「生活保障に関する調査」/平成28年度>

(注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2):高額療養費制度を利用した場合は利用後の金額。

(注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

2◆入院日数の目安は?◆

「 35歳~65歳の平均入院日数は24日 」

厚生労働省「平成26年 患者調査」によると、退院患者の平均在院日数は31.9日、

子育て世代が該当する35歳~65歳では24.4日となっています。

傾向としては、入院は短期化しており、入院患者の7割が14日以内に

退院しているというデータもあります。

あくまでも平均ではありますが、先ほどの入院1日あたりの自己負担費用の

平均額約2万円と平均入院日数を合わせて考えると、50万円近くの費用がかかるという

ことになります。

いかがでしょうか、皆さんが加入されている医療保険では

どの程度カバーできそうですか。

もちろん、「預貯金でこちらをカバーできそうだ!」

ということであれば、加入の必要はないという考えもできそうです。

3◆先進医療◆

「 先進医療とは、厚生労働省が認めた高度な医療技術 」

「 先進医療の技術料は公的医療保険の対象外で全額自己負担 」

特定の大学病院などで研究・開発された難病などの新しい治療や手術などが、

ある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。

先進医療は、公的医療保険の対象にするかを評価する段階にある治療・手術などで、

評価の結果、公的医療保険の対象に移ったり、評価の対象から外れたりと

先進医療の内容は随時変化します。

(2017年12月1日現在、先進医療は101種類)

先進医療の技術料は公的医療保険の対象外で、全額自己負担になりますが、

その他の診察料、検査料、投薬料、入院料などは公的医療保険※が適用されます。

(※公的医療保険制度による自己負担⇒70歳未満・3割)

<先進医療の例>

①重粒子線治療 技術料平均 315万円 (ガン治療)

②陽子線治療 技術料平均 277万円 (ガン治療)

③水晶体再建術 技術料平均 58万円 (白内障治療)

※注意※ 厚生労働省に届け出た医療機関以外で先進医療と同様の治療・手術などを受けても先進医療とは認められません。

また、医療技術ごとに対象となる症状等があらかじめ決まっていますので、該当しなければ先進医療とは認められません。

⇒先進医療と認められない場合は、全てが公的医療保険の対象外となり、診察料を含め全額自己負担となります。

先進医療については、高額なので本来の保険の目的をしっかり果たしてくれるという

意味では、加入した方が良いとは思いますが、この先進医療保険は、これまで

医療保険に「特約」という形で加入しなければならなかったのですが、

先進医療に特化した保険もでてきたようです。

(厳密には先進医療と臓器移植に特化した保険だそうです。)

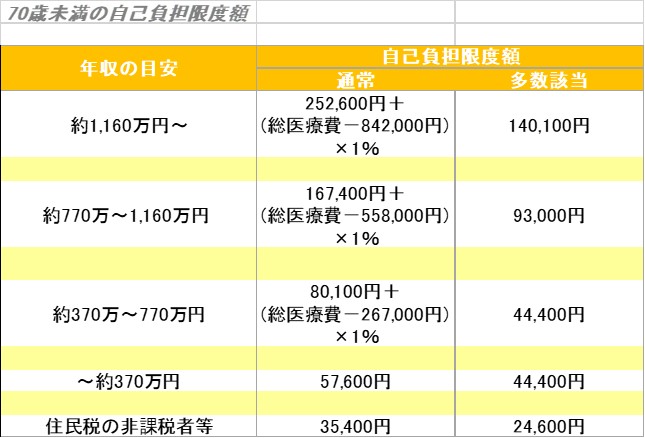

4◆高額療養費制度◆

健康保険により、医療費の自己負担は70歳未満では3割です。

しかし、それでも長期入院したときなどは、自己負担が高額になることもあります。

このような場合の負担が軽くなるよう、「高額医療費」制度があります。

この制度では1ヶ月(1日から月末日)に支払った医療費が一定額を超えた場合、

申請すれば超過した金額が支給されます。

総医療費とは、自己負担で払った金額だけではなく、公的保険制度で負担している分も含めた金額です。

例えば自己負担額が30万円だった場合(3割負担)の総医療費は100万円ということになります。

したがって、年収570万円の会社員の方が30万円を病院に支払った場合、

表から計算すると、80,100円 +(100万円ー267,000円)×1% = 87,430円 が

自己負担限度額となるので、差額の212,570円が後日払い戻されるということになります。

また、過去1年以内に3か月以上限度額に達した場合には、「多回数該当」として、

自己負担限度額がさらに下がります。(表の右端参照)

また同じ公的保険医療保険制度に加入している家族の医療費を合算することも可能です。

この制度があることで、かなり医療費の負担が軽減されていることがわかりますね。

ただ、この高額療養制度を利用して払い戻しをするには、加入している健康保険組合や協会けんぽなどの医療保険に

申請が必要です!該当するときには、忘れずに申請してくださいね。

払いもどしがあるいっても、一度自己負担するのも何か月も続くと

大変な負担です。限度額が超えることがあらかじめわかっている場合には

加入する保険組合等から「限度額適用認定証」の交付を受けておきましょう。

その認定証を病院の窓口に提示すれば、支払いは限度額で済みます。

この制度があれば、限度額で済むのだから、記事の最初にあった

「平均額約2万円と平均入院日数を合わせて考えると、50万円近くの費用がかかる」

とはいっても、心配ないじゃない!と思うかもしれませんが、

1◆入院1日あたりいくらかかるの?◆

でお伝えした平均2万円という数字、高額療養費制度を利用した方は

利用後の金額をお答えいただいているんです。

高額療養費制度を利用しても、差額ベッド代や食事代などは対象外になるので、

そのあたりは考慮しておきたい点です。

<差額ベッド代 一日あたりの平均額>

1人部屋 7,812円

2人部屋 3,108円

3人部屋 2,863円

4人部屋 2,414円

※平成27年 厚生労働省 「主な選定療養に係る報告状況」より」

食事代は平成30年4月より1食あたり460円ですので、

1日あたり1,380円になります。

その他、病院で使う日用品、お見舞いにくる家族の交通費なども

制度には含まれませんので、そのあたりを考えると上記の50万円という

数字が出てくるというわけです。

長くなりましたが、ぜひ現在加入している保険の内容が

どうだったかな?この内容で十分、もしくは

入りすぎ?と確認するきっかけになれば幸いです。

もし、何か不明点やお聞きになりたいことがあれば、

お問い合わせページよりお気軽にご相談ください!

私は保険を販売しておりませんので、そのあたりは

心配ありませんよ^^

実際に、入院となると、治療費や入院費に加えて

お仕事を休むことになり、お給料が減る、あるいは売り上げがなくなるという

収入面で不安が出てきます。

実はこちらの方が長期的には不安が大きいものです。

次回はこのあたりについて、書いてみたいと思います。

ここまでお読みいただきありがとうございました。

山本美紀